户用储能,也称家储,是

分布式能源(DER)的重要组成部分。分布式供能可实现输配电成本节约,实现更低成本、提高电能质量和能源效率。对于家庭而言,可通过提高自发自用比例、参与辅助服务等方式降低用电成本,同时在面临重大灾害等因素导致电网电力中端时作为应急备用电源,提升家庭供电可靠性;对于电网而言,VRE(波动性可再生能源)占比快速提升,将进一步拉大发电曲线与用电曲线的差异,配置储能可将电力在时间上转移以辅助电网平衡发电能力与用电需求。

分类上可包括并网家庭光储系统和离网家庭光储系统。并网家庭光储系统可在由电网对家庭负荷供电或家庭光储系统对电网输电,离网家庭储能系统则与电网无电气连接,适用于孤岛等偏远无电网地区。

家庭储能驱动因素汇总

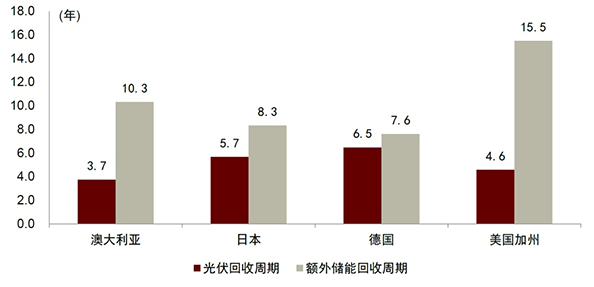

电网用电电价与上网电价差值逐步增加:1)FIT退坡:德国、日本等众多国家均设有光伏发电上网电价补贴政策(Feed-in tariffs, FIT),但目前大多国家FIT补贴均逐步退坡或取消/到期,光伏发电上网电价持续降低。2)净计量政策退坡:美国、澳大利亚等国设有净计量政策(Net Metering,NEM),允许户用光伏家庭根据向电网输送的电量,从自己的电费账单中扣除一部分,即只计算净消费额,目前美国加州、佛罗里达州均计划净计量政策退坡或取消。3)电价上涨:受目前俄乌冲突等影响,欧美用电价格持续上涨,居民电网取电的用电成本提升。受FIT、净计量政策退坡及电价上涨三方面影响,目前电网用电电价与光伏上网电价差值拉大,海外户用光伏已逐步从单一的售电模式转向配置储能并实现更高的自用比例。

直接补贴:政府对家储配置给予直接补贴,如美国ITC政策给予配套光伏的储能项目以税收抵免,日本、澳大利亚等国家也均推出针对家储的直接补贴政策以提升其经济性。

分时电价机制:美国加州、澳大利亚、意大利等国家均设有分时零售电价机制,在中午时段光伏发电量大、用电需求小,居民电价较低;傍晚时分光伏发电量骤减、用电需求快速提升,分时电价上升。户用光伏配置储能后,可在中午时分将光伏多余发电量对电池充电,并在傍晚家庭用电需求高峰时进行放电,减少傍晚时分(高电价时段)购电量,降低家庭用电成本;对于单独配储用户,也可在电价低谷时间内对电池充电并在高电价时段向电网放电实现套利。

家庭光储系统运作模式(采用4KW光伏+7KWh储能系统)

虚拟电厂:虚拟电厂(Virtual Power Plant,VPP)通过聚合储能等分布式能源,可以实现对电网稳定输电,并提供辅助服务、需求侧响应获取收益,同时通过长期合约和金融工具,降低安装成本门槛,加速家庭储能渗透率提升。如澳大利亚、美国加州均对户用光储系统参与虚拟电厂项目提供约50-100美元/KW/年不等的收益。

市场规模

从屋顶光伏配储考虑,居住独栋住宅的家庭拥有安装屋顶光伏的潜力,按照各国家及地区独栋住宅家庭占比、住宅可开发屋顶光伏比例进行测算,可得到全球约3.3亿套家储系统需求规模;按照各地区家庭平均每日用电量、配储50%进行测算,计算得全球约1308GWh家储理论装机空间。对比而言,2021年全球家储累计装机规模仅约20GWh,潜在增长空间巨大。家储在中国居民侧电价机制下经济差、中国整县推进模式更适宜集中式储能,故未测算中国理论市场规模。

2021年美德日澳户用光伏及储能渗透率一览

在一次能源价格高涨背景下,海外户用储能年化增速在100%以上,其中欧洲今年新增户用储能装机有望突破4GWh,为最大的户用储能市场;美国尽管 21Q4 出现抢装,22Q1 仍录得户用储能新增装机 334MWh,环比+25%;此外,因电网可靠性不足、能源对外依存度高以及灾害预防等因素影响下,日本、澳洲、南非、巴西、东南亚等国家和地区的户用储能需求将同样持续高增。

从成本拆解来看,2021年家庭储能度电成本近600美元/KWh,其中电池PACK及逆变器成本各占约1/3,2022年受上游碳酸锂等原材料涨价影响,锂电池价格上涨,预期其将在2023年后逐步回落,预计至2026年家储安装成本将下降至约500美元/KWh,相比2021年下降22%,其经济性有望进一步提升。

家储安装成本拆分及LCOE预测

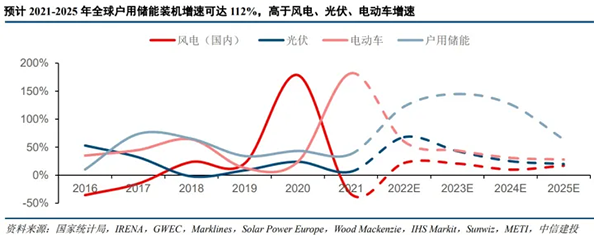

预计2022年全球储能装机量有望达9.4GWh,同比增长43%,至2025年全球户用储能装机有望达近20GWh。在此期间若VPP等新商业模式逐步成熟,有望提升家储经济性,若在VPP商业模式快速发展的加持下,预期家储渗透规模有望明显快于常规模式,2025年有望达33GWh。预计2021-2025年全球户用储能装机复合增速可达到112%,成为新能源行业第四个高速增长的赛道。

期间,假设全球各国平均能源价格不发生剧烈波动,那么在无补贴区域,家储的经济性仍不显著(相比仅安装光伏),预计家储的主要市场仍然是欧、美、澳、日等国,发展中国家则使用更为廉价的便携式储能和光伏来提供电能。